Les dépôts sont souvent perçus comme une source de financement stable pour les banques. Cependant, le risque de dépôts laissant rapidement les banques – connues sous le nom de vol de dépôt – est relevée d'un examen minutieux à la suite des échecs de la Silicon Valley Bank et d'autres banques régionales en mars 2023. Dans un nouvel article, nous montrons que le vol de dépôt n'est pas constant dans le temps. En particulier, le vol a atteint des sommets historiques après des extensions dans les réserves bancaires associées à des cycles d'assouplissement quantitatif (QE). Nous soutenons que cette volonté de dépôt élevée peut amplifier la réponse du secteur bancaire aux hausses de taux de politique monétaire ultérieures, mettant en évidence un lien entre le bilan de la Réserve fédérale et la politique monétaire conventionnelle.

Comment le dépôt de vol a changé au fil du temps

La recherche existante sur la stabilité des dépôts s'est concentrée sur les différences entre les types de dépôt. Par exemple, les dépôts en gros et non assurés sont reconnus depuis longtemps comme plus sujets au vol que les dépôts de vente au détail et assurés. Nos résultats suggèrent que le vol de dépôt global varie également considérablement au fil du temps.

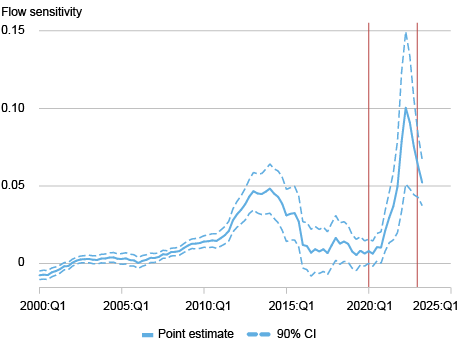

Pour mesurer la vol de dépôt, nous examinons comment les déposants réactifs sont réactifs aux changements de dépôt. Plus précisément, nous estimons le montant de dépôt dans un changement de banque lorsque la banque augmente son taux de dépôt de 1 point de pourcentage. Comme le montre le graphique ci-dessous, la sensibilité à l'écoulement des dépôts a considérablement fluctué au cours des deux dernières décennies. La sensibilité au flux des déposants a augmenté après la crise financière de 2008, a diminué au milieu des années 2010, mais a fortement augmenté après le début de la crise Covid-19. Au début de 2022, la sensibilité au flux de dépôts avait atteint des sommets record, ce qui signifie que les dépôts étaient plus susceptibles de répondre aux variations des taux d'intérêt juste avant le début de la réserve fédérale de son cycle de randonnée des taux.

La sensibilité au débit a fortement augmenté après le QE récent

Remarques: Le graphique illustre la sensibilité des flux de dépôt aux taux de dépôt dans les banques américaines entre 2000 et 2024. Les lignes pointillées représentent l'intervalle de confiance à 90% des estimations de sensibilité à l'écoulement. Le déclenchement de Covid-19 en mars 2020 est marqué par une ligne rouge verticale. La deuxième ligne marque la fin du récent épisode de l'assouplissement quantitatif (QE).

Les auteurs du système de réserve non fédéral de ce travail ont accès à des données anonymisées au niveau des comptes de dépôt d'un fournisseur de données tiers qui regroupe les informations de 1 500 institutions de dépôt. Nous trouvons une dynamique très similaire dans la sensibilité au flux de dépôts au niveau des investisseurs avec ces données hautement granulaires sur les comptes bancaires des déposants individuels. Ces données au niveau du compte révèlent également que les déposants qui sont plus sensibles dans le déplacement des dépôts sur leurs comptes dans différentes banques transfèrent également plus facilement les fonds entre leurs comptes bancaires et les investissements alternatifs, y compris les institutions financières non bancaires (NBFI) comme les fonds du marché monétaire.

Qu'est-ce qui explique la variation de la vol de dépôt?

Pour comprendre la variation de la vol de dépôt au fil du temps, nous notons d'abord que tous les dépôts ne sont pas également stables. Certains déposants qui priorisent la sécurité et la commodité de paiement des dépôts ont tendance à conserver leurs fonds dans les banques, indépendamment des changements de taux d'intérêt ou des fluctuations du marché. D'autres déposants sont moins attachés aux dépôts bancaires et déplacent plus facilement leur argent au premier signe de meilleurs rendements ailleurs. Nous montrons qu'à tout moment, les investisseurs qui choisissent de détenir des dépôts bancaires sont moins sensibles aux taux d'intérêt que ceux qui optent pour des investissements alternatifs, tels que les fonds du marché monétaire. Nous montrons en outre que, lorsque les dépôts s'écoulent dans le système bancaire, ils ont tendance à être plus sensibles aux taux que la base du dépôt existant, ce qui rend la base de dépôt globale plus volante.

Le rôle de l'assouplissement quantitatif

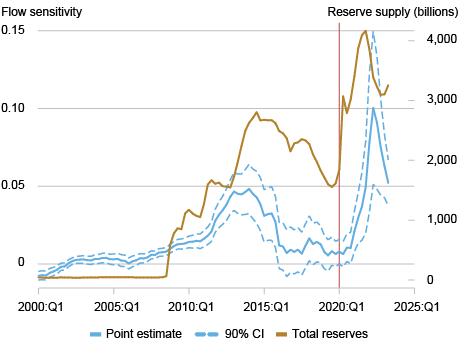

Au cours des deux dernières décennies, le QE a considérablement augmenté le niveau de dépôts bancaires en injectant les réserves dans le système bancaire. Nous montrons que les périodes de hausse des réserves coïncident étroitement avec l'augmentation de la vol de dépôt (voir le graphique ci-dessous).

La sensibilité au dépôt a augmenté après l'expansion de la réserve

Remarques: Le graphique illustre la sensibilité des flux de dépôt aux taux de dépôt dans les banques américaines (axe gauche) imposées au montant des réserves de réserve fédérale (axe droit) entre 2000 et 2024. Les lignes en pointillés représentent l'intervalle de confiance à 90% de nos estimations de sensibilité à l'écoulement. Le déclenchement de Covid-19 en mars 2020 est marqué par une ligne rouge verticale.

Pourquoi QE mène-t-il à des dépôts plus volants? Le mécanisme clé est que les dépôts créés par les extensions de réserve attirent de manière disproportionnée les déposants qui sont plus sensibles aux changements de taux d'intérêt que les déposants existants dans le système bancaire (considérez les déposants de détail par rapport aux fonds spéculatifs qui sont apportés par l'expansion des réserves). L'afflux de dépôts plus sensibles aux taux augmente le vol moyen global de la base de dépôt. En d'autres termes, le dépôt marginal est devenu plus volant.

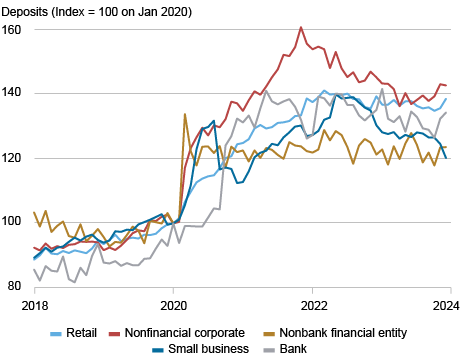

En utilisant des données de supervision sur les grandes banques américaines, nous examinons en outre comment la composition des déposants a changé pendant et après la crise Covid-19. Le graphique suivant montre que les dépôts des sociétés non financières ont augmenté beaucoup plus que les dépôts de vente au détail à mesure que les réserves se sont élargies du début de 2018 à la fin 2021. Ces dépôts d'entreprise, qui ont tendance à être plus volatils que les dépôts de vente au détail, ont par la suite diminué à un taux plus rapide NBFI) Les dépôts soutiennent l'idée que les changements dans la composition des dépôts au fil du temps jouent un rôle crucial dans la conduite de la dynamique de la vol de dépôt global.

Composition de dépôt dans le temps

Remarques: Le graphique illustre les niveaux de dépôt mensuels par type de déposant dans les grandes banques américaines (indexées à janvier 2020). Les types de déposants sont décomposés en détail, NBFI, banque, grandes sociétés et petites entreprises en fonction des exigences de déclaration de la Réserve fédérale dans le formulaire 2052A.

Implications pour la politique monétaire et la stabilité financière

Nos résultats indiquent que la composition des dépôts et le vol ne sont pas statiques mais évoluent plutôt en réponse aux politiques de la banque centrale. En particulier, nous découvrons une nouvelle interdépendance entre la politique monétaire conventionnelle et non conventionnelle: si les hausses de taux de politique se produisent pendant les périodes où les réserves et les dépôts sont plus élevés après le QE, alors le risque de vol de dépôt peut être amélioré – ce qui dépend beaucoup de la façon dont les banques gèrent le risque et investissent leurs actifs. Cette interdépendance entre le risque de vol de dépôt et le QE survient parce que les entités qui fournissent une grande partie des fonds pendant les extensions de dépôt liées au QE ont tendance à être plus sensibles aux taux, amplifiant le risque que ces nouveaux déposants laissent en masse pour demander des rendements plus élevés en réponse aux hausses de taux suivantes.

Kristian Blickle est conseillère en recherche financière au groupe de recherche et statistique de la Banque fédérale de la Réserve de New York.

Jian Li est professeur adjoint de commerce à la Columbia Business School.

Xu Lu est professeur adjoint de finances et d'économie commerciale à la Michael G. Foster School of Business de l'Université de Washington.

Yiming Ma est professeur agrégé de commerce à la Columbia Business School.

Comment citer ce post:

Kristian Blickle, Jian Li, Xu Lu et Yiming MA, «L'augmentation de la fuite des dépôts et ses implications pour la stabilité financière», Federal Reserve Bank de New York Liberty Street Economics10 juillet 2025, https://libertystreeTeconomics.newyorkfed.org/2025/07/the-rise-in-deposit-flightness-and-its-implications-for-financial-stability/.

Clause de non-responsabilité

Les opinions exprimées dans ce poste sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Système fédéral de la Réserve. Toutes les erreurs ou omissions sont la responsabilité des auteurs.