La première année de reprise – 2021 – après la récession de la COVID a été caractérisée par un optimisme croissant sur les marchés financiers et de solides flux de capitaux mondiaux. Ce poste se concentre sur la taille des créances et des engagements transfrontaliers, une mesure importante de l’intégration financière internationale. Les actifs et passifs extérieurs peuvent augmenter en raison de nouveaux emprunts et prêts internationaux, captés par les flux financiers transfrontaliers, ou parce que la valeur de ces créances augmente en raison des variations du prix des actifs ou des taux de change. En 2021, les flux financiers mondiaux ont été importants et les prix des actifs ont augmenté, augmentant la valeur des actifs et passifs extérieurs. Cependant, en proportion du PIB mondial, ils ont diminué, en raison de la forte augmentation du PIB nominal, avec une croissance réelle élevée et une inflation élevée.

Le graphique met également en évidence la taille du bilan externe des centres financiers, une catégorie qui comprend des pays tels que l’Irlande, le Luxembourg, les Pays-Bas et le Royaume-Uni, ainsi que des centres offshore plus petits tels que les Bermudes, les îles Vierges britanniques et les îles Caïmans. Ces dernières années, cependant, la taille des engagements extérieurs comptabilisés sur les places financières semble s’être stabilisée par rapport au PIB mondial (le tableau des actifs est analogue). Pour replacer la taille de ces avoirs dans leur contexte, les centres financiers ne représentaient en 2021 que 7,5 % du PIB mondial, contre 42 % pour les économies émergentes et en développement et un peu plus de 50 % pour les autres économies avancées.

Le graphique suivant montre l’évolution des passifs en actions du portefeuille, une catégorie qui comprend à la fois les actions ordinaires (actions, pour la plupart cotées en bourse) ainsi que les parts de fonds d’investissement. Cette catégorie a fortement augmenté depuis la crise financière mondiale, reflétant la forte augmentation des cours mondiaux des actions ainsi que la croissance des investissements en parts de fonds émis par les centres financiers (notamment l’Irlande et le Luxembourg pour les fonds d’investissement en Europe, et les îles Caïmans pour les parts de fonds spéculatifs).

La tendance des investissements directs étrangers (IDE) suit une tendance globalement similaire — en effet, certains pays estiment les IDE à la valeur marchande et ajustent donc les estimations en fonction de la hausse des cours des actions. Mais il y a une différence dans la tendance des centres financiers : plus précisément, les passifs d’IDE ont culminé en 2017 et ont diminué depuis (l’observation de 2020 est moins significative car le ratio plus élevé est entraîné par la baisse du PIB mondial induite par le COVID). Cela reflète principalement le démantèlement de certaines entités ad hoc dans des centres financiers tels que le Luxembourg et les Pays-Bas à la suite de la réforme de l’impôt sur les sociétés aux États-Unis de 2017, qui réduisent généralement les actifs et les passifs de montants similaires, car il s’agit d’entités purement « pass-through ». Ces mêmes entités avaient représenté une part importante de la croissance de l’IED dans les centres financiers au cours des 15 années précédentes.

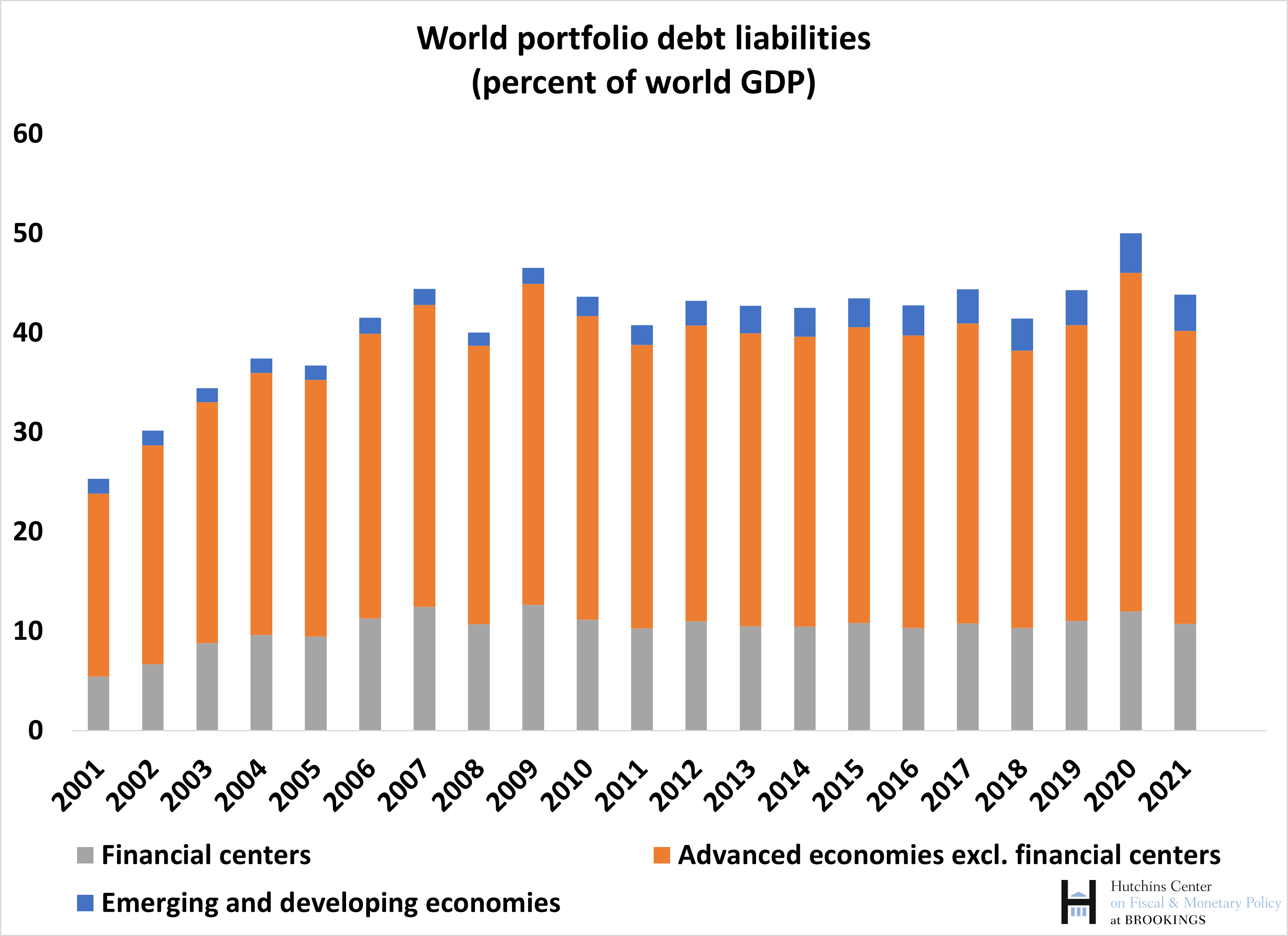

S’agissant des catégories reflétant le comportement des instruments de dette, le ratio des instruments de dette du portefeuille (qui comprend les obligations à court et à long terme) au PIB mondial s’est globalement stabilisé après la crise financière mondiale. D’importants achats d’obligations d’État par les banques centrales, la fragmentation partielle des marchés obligataires de la zone euro à la suite de la crise de 2011-2012 et un ralentissement de l’accumulation de réserves de change, qui sont principalement détenues dans ces instruments, ont tous été des facteurs contributifs. La taille des dettes de portefeuille dans les économies émergentes et en développement a augmenté au cours de la dernière décennie, car davantage de pays ont émis des obligations internationales et les investisseurs étrangers ont accru leur participation aux marchés obligataires locaux. Il reste relativement modeste par rapport à la taille globale du marché obligataire international. Notez, cependant, que les barres bleues sous-estiment la taille des obligations des marchés émergents en circulation sur les marchés internationaux, car les obligations émises à l’étranger par des sociétés des marchés émergents (par exemple, par des entreprises chinoises, brésiliennes, indiennes et russes) sont classées comme des passifs des centre offshore où réside l’entité émettrice (une filiale de la société mère EM).

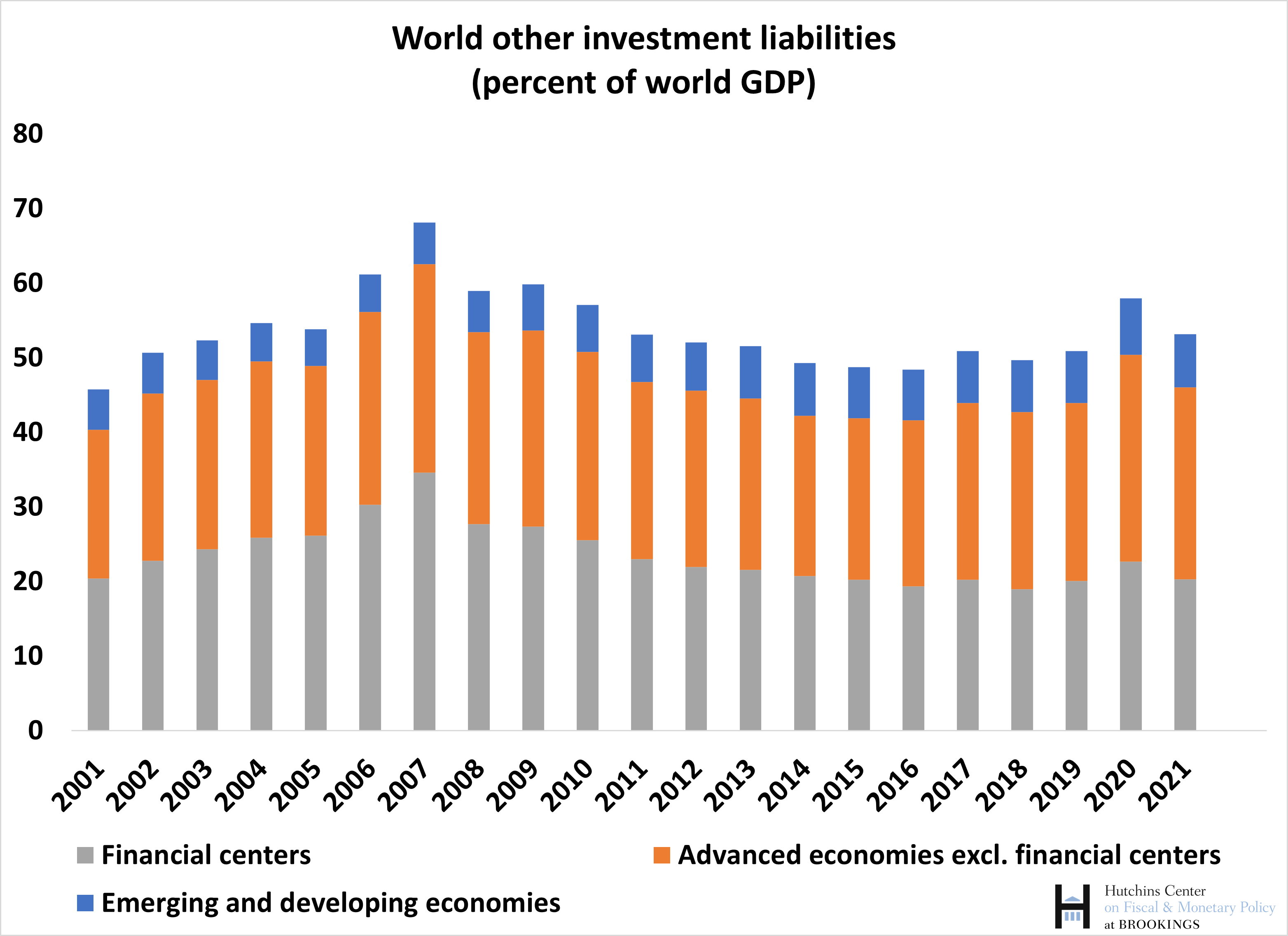

La dernière catégorie de passifs que nous considérons, « autres investissements », comprend principalement l’activité bancaire internationale sous forme de prêts, de dépôts et de crédits commerciaux, mais comprend également l’activité dans ces catégories par les gouvernements et les personnes morales non bancaires. Nous assistons ici au changement le plus spectaculaire depuis la crise financière mondiale, avec une forte baisse de l’activité transfrontalière après 2007. Cette baisse reflète la contraction des bilans de nombreuses grandes banques internationales, principalement celles des économies avancées européennes telles que la France, l’Allemagne, Suisse et Royaume-Uni.

Dans l’ensemble, ces données fournissent une caractérisation utile de la taille et du type d’intégration financière des économies individuelles avec le reste du monde, ainsi que des informations sur les déséquilibres extérieurs et leur composition. Leur couverture mondiale permet également l’analyse des tendances mondiales et régionales, telles que celles décrites dans ce blog. Ils peuvent utilement être intégrés à des bases de données qui fournissent des positions bilatérales entre les pays, telles que les enquêtes coordonnées sur les investissements de portefeuille et les investissements directs du Fonds monétaire international (CPIS et CDIS, respectivement) et les statistiques de la Banque des règlements internationaux sur les activités bancaires mondiales. Cependant, il faut être prudent dans l’interprétation des données. C’est particulièrement le cas au cours des 20 dernières années, où les échanges d’actifs financiers via les centres financiers ont connu une croissance exponentielle, comme l’illustrent les graphiques de ce blog. L’acheminement des opérations financières par l’intermédiaire de ces centres peut occulter les liens économiques sous-jacents entre les pays (pensez à un investisseur allemand détenant une part au Luxembourg d’un fonds investissant aux États-Unis) et la nature des instruments financiers (pensez à la part importante des IDE qui représente des opérations purement financières par des sociétés multinationales pour des raisons réglementaires ou fiscales).