Les décideurs politiques et les défenseurs qui travaillent à réduire les impacts du changement climatique ont une corde raide difficile à marcher : essayer de sensibiliser le public à l’ampleur et à l’urgence du problème sans terrifier les gens jusqu’à la paralysie. Une façon d’encourager des conversations productives est d’équilibrer les explications des risques avec des solutions concrètes et réalisables. Un nouveau livre de Carolyn Kousky, « Comprendre l’assurance contre les catastrophes : de nouveaux outils pour un avenir plus résilient », fournit un excellent exemple de la façon de procéder.

Le livre explique comment des produits d’assurance bien conçus peuvent fournir un soutien financier aux ménages et aux entreprises qui sont touchés par des événements liés au climat tels que des tempêtes intenses, des incendies de forêt et des tremblements de terre, et souligne les limites de nos marchés et programmes d’assurance actuels. Une partie du matériel est assez technique et aborde les mauvaises herbes des instruments financiers complexes (qui n’a pas entendu parler de la micro-assurance paramétrique ?). Mais trois grandes lignes à retenir sont assez simples et méritent une plus grande attention de la part des décideurs politiques et des électeurs.

La plupart des maisons et des familles américaines sont sous-assurées contre les stress liés au climat

Les lecteurs peuvent se demander : Pourquoi est-il nécessaire d’avoir une assurance spéciale pour les catastrophes ? Les deux tiers des Américains sont propriétaires de leur maison et les prêteurs hypothécaires exigent que les emprunteurs achètent assurance habitation au moment de l’achat pour protéger l’investissement du prêteur. Alors que l’assurance habitation typique couvre certains dommages physiques causés par les intempéries (comme un arbre qui tombe sur le toit), les polices ne couvrent expressément pas les catastrophes telles que les inondations (souvent les dommages les plus coûteux causés par les ouragans) ou les tremblements de terre. Le chapitre 2 de « Comprendre l’assurance en cas de catastrophe » contient des statistiques révélatrices sur les lacunes en matière d’assurance :

- À l’échelle de l’Amérique du Nord, seulement 40 % des pertes économiques causées par des catastrophes sont assurées.

- Parmi les ménages qui vivent dans la plaine inondable de 100 ans désignée par l’Agence fédérale de gestion des urgences, seulement 30 % environ ont une assurance contre les inondations.

- Un peu plus de 10 % des propriétaires californiens ont une assurance contre les tremblements de terre.

- Seuls 40% des locataires ont une assurance locative.

Même pour les ménages qui ont une assurance contre les catastrophes, leurs polices ne couvrent souvent pas le coût total des dommages. Les polices peuvent avoir des franchises élevées que les propriétaires doivent payer de leur poche avant que l’assurance n’entre en vigueur. Les plafonds sur le montant total du remboursement peuvent être inférieurs aux coûts des réparations nécessaires. Un problème courant est que les consommateurs assurent leur maison pour la valeur marchande au moment de l’achat et ne mettent pas à jour la valeur de la propriété ou de leurs biens au fil du temps. Les programmes d’assurance publics tels que le fédéral Programme national d’assurance contre les inondations et Subvention globale pour le développement communautaire Reprise après sinistre programme comblent certaines des lacunes, mais sont généralement bien en deçà du coût total des dommages.

Le système fragmenté d’assurance et de relèvement en cas de catastrophe signifie que les coûts financiers sont distribué entre de nombreuses personnes, entreprises privées, organismes publics et contribuables. Les catastrophes climatiques ont également des répercussions économiques sur les communautés environnantes et sur le système financier au sens large. Et les familles touchées par les catastrophes naturelles sont confrontées à long terme risques financiersy compris les défaillances hypothécaires et la baisse des cotes de crédit.

La complexité de souscrire une assurance catastrophe décourage les consommateurs

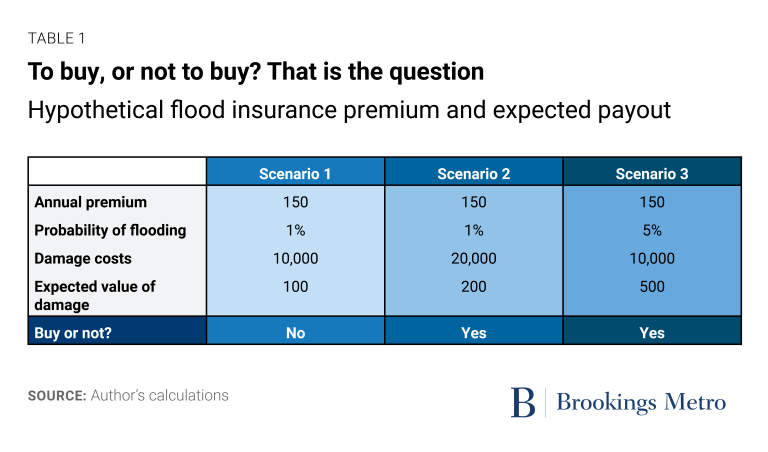

Un principe fondamental des marchés qui fonctionnent bien est que les consommateurs sont capables de prendre des décisions éclairées et rationnelles concernant leurs achats en fonction de la valeur qu’ils accordent à un bien ou à un service. Mais l’assurance contre les catastrophes est un exemple clair d’un service où les consommateurs manquent d’informations clés qui leur permettent de déterminer s’ils doivent souscrire une assurance contre un événement climatique particulier et à quel prix. Plus précisément, quelle est la probabilité que l’événement climatique se produise, et combien de dégâts causera-t-il ? Les compagnies d’assurance élaborent des estimations basées sur des événements historiques et des modèles statistiques, mais ces informations sont rarement partagées avec les consommateurs. Même de petites différences dans les hypothèses peuvent faire de l’assurance un «bon» ou un «mauvais» achat, comme le montrent les exemples hypothétiques ci-dessous.

Disons que la prime annuelle d’assurance contre les inondations est de 150 $. Le scénario 1 estime que la probabilité qu’une inondation se produise est de 1 % et que l’inondation causerait 10 000 $ de dommages à une maison. Cela signifie que la valeur attendue des dommages est de 1 % x 10 000 $, soit 100 $. Un client neutre au risque ne choisirait pas de payer 150 $ pour une assurance contre les inondations, car la prime annuelle dépasse la valeur prévue des dommages. (Un client averse au risque serait prêt à payer plus de 100 $ pour une assurance contre les inondations, mais probablement encore moins de 150 $.)

Mais que se passe-t-il si l’estimation des dommages causés par les inondations est trop faible ? Le scénario 2 estime que l’inondation cause 20 000 $ de dommages. Maintenant, la valeur attendue des dommages est de 200 $, donc un client neutre au risque serait prêt à payer 150 $ de primes annuelles. Et le scénario 3 montre que l’augmentation de la probabilité d’inondation à 5 % tout en maintenant les coûts des dommages à 10 000 $ fait également de la prime d’assurance contre les inondations de 150 $ un bon achat.

Même avec les meilleures données et analyses climatiques disponibles aujourd’hui, il existe une incertitude considérable quant au moment et à l’endroit où les catastrophes se produiront et à leur gravité, d’autant plus que le climat change au fil du temps. De nombreux consommateurs trouvent la tarification de l’assurance opaque et ne comprennent pas les calculs sous-jacents. Et la plupart des gens préfèrent ne pas penser à des événements désagréables, et encore moins dépenser de l’argent en prévision d’eux.

En bref, si les décideurs veulent que davantage de ménages soient couverts par une assurance contre les catastrophes, compter sur des achats volontaires ne fera pas le travail. Le livre souligne que dans d’autres pays, l’assurance contre les catastrophes est incluse dans les polices standard des propriétaires, ce qui contourne la nécessité pour les ménages de prendre des décisions d’achat séparées. Des leçons peuvent également être tirées des marchés hypothécaires : à la suite de la crise des saisies immobilières de 2007-2009, les régulateurs fédéraux exiger prêteurs hypothécaires à fournir une page standard formulaire de divulgation résumant les principales caractéristiques du prêt pour aider les emprunteurs à comprendre leur achat. Cependant, contrairement aux prêts hypothécaires, l’assurance est réglementée par les gouvernements des États plutôt que par les agences fédérales, de sorte que de telles politiques nécessiteraient probablement une action État par État.

L’assurance contre les catastrophes complète, mais ne remplace pas, les efforts de réduction des risques

Bien que l’objectif principal de «Comprendre l’assurance en cas de catastrophe» soit les mécanismes de création de meilleurs produits d’assurance, l’auteur souligne que l’assurance n’est qu’une partie de l’approche plus large du changement climatique. Comme le dit l’une des lignes les plus mémorables du livre : « Nous voulons éviter les vaches mortes, pas les payer une fois qu’elles sont parties. » Cela signifie que nous devons entreprendre des investissements qui réduisent la probabilité de catastrophes et limitent l’étendue des dommages lorsqu’ils se produisent.

Diverses stratégies pourraient réduire les risques climatiques auxquels les maisons et les quartiers sont confrontés. Certaines stratégies sont coûteuses, comme l’élévation des maisons dans les zones à haut risque d’inondation, mais d’autres ont des coûts initiaux modestes. Les polices d’assurance peuvent être conçues pour inciter les propriétaires à entreprendre certains de ces investissements. Par exemple, certaines polices offrent des primes annuelles réduites aux propriétaires qui fortifient leurs toits contre les vents d’ouragan ou qui taillent les arbres près des maisons dans les zones de feux de forêt (deux tâches relativement peu coûteuses). Mais les ménages à faible revenu ayant un accès limité au crédit auront des difficultés à payer même les petits investissements, et peuvent donc avoir besoin de subventions directes des organismes publics pour couvrir les coûts. Et certains efforts de réduction des risques seront coûteux et politiquement impopulaires, comme la relocalisation de communautés entières ou la désignation de zones non constructibles dans les endroits les plus à risque.

Accroître la résilience climatique physique et financière des maisons et des quartiers américains est une tâche urgente qui nécessitera des efforts concertés de la part des décideurs politiques à tous les niveaux de gouvernement ainsi que des entreprises privées dans les domaines de l’assurance, du logement et des services financiers. Une première étape importante consiste à sensibiliser les électeurs et les décideurs; des livres comme « Comprendre l’assurance en cas de catastrophe » qui rendent ces questions tangibles et accessibles font partie de ce processus.

Divulgation complète: Carolyn Kousky est une chercheuse principale non résidente à Brookings Metro et était une camarade de classe de Jenny Schuetz à l’école doctorale. Elle n’a pas participé à l’écriture de cette pièce.