Richard Crump, Keshav Dogra et Dennis Kongoli

Un 2012 Économie de Liberty Street Cet article note que la politique monétaire américaine présente un degré surprenant de comportement saisonnier : sur la période 1987-2008, la Réserve fédérale était beaucoup plus susceptible de baisser les taux d'intérêt (ou de s'abstenir de les augmenter) au cours du premier mois de chaque trimestre que pendant les deux mois suivants. Treize ans plus tard, nous réexaminons cette analyse pour déterminer si le schéma saisonnier de la politique monétaire perdure aujourd’hui, à la suite d’un cycle de hausse des taux, d’une pandémie, d’une poussée de l’inflation et d’une deuxième série de hausses des taux. Nous constatons que la tendance s’est effectivement poursuivie ; cependant, contrairement à la période échantillon précédente, cela peut s'expliquer entièrement par le calendrier du calendrier du FOMC.

Un modèle saisonnier dans les décisions du FOMC

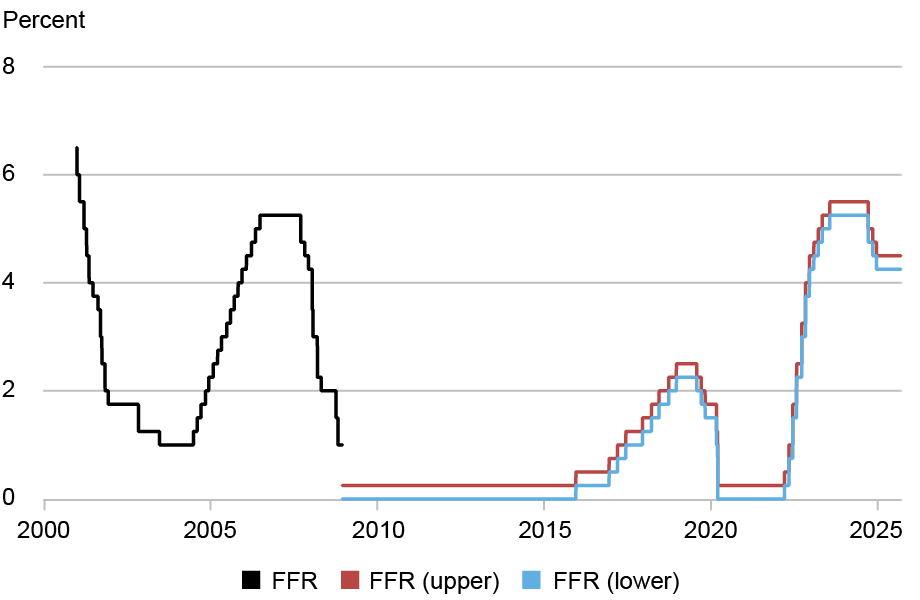

Dans cet article, nous nous concentrons sur une période échantillon de vingt-cinq ans : de janvier 2000 à juillet 2025. Il convient de noter qu’avant octobre 2008 – point final de la période couverte dans l’article précédent – le FOMC menait sa politique monétaire en annonçant un objectif pour le taux des fonds fédéraux (FFR ou taux des fonds). Après octobre 2008, le FOMC a mené sa politique en communiquant une fourchette cible pour le taux des fonds.

Comme le montre le graphique ci-dessous, depuis 2008, le taux des fonds a passé six ans à la limite inférieure de zéro, avant un cycle de hausse modérée à la fin des années 2010, un autre retour à la limite inférieure de zéro pendant la pandémie de COVID et un cycle de hausse beaucoup plus prononcé à partir de 2022. Alors que le taux des fonds a diminué d'environ 600 points de base au cours de la période de vingt-cinq ans étudiée dans le billet de blog de 2012, il n'a diminué, en net, que de 125 à 150. points de base depuis 2000.

Cycles d’assouplissement et de resserrement de la politique monétaire au cours des 25 dernières années

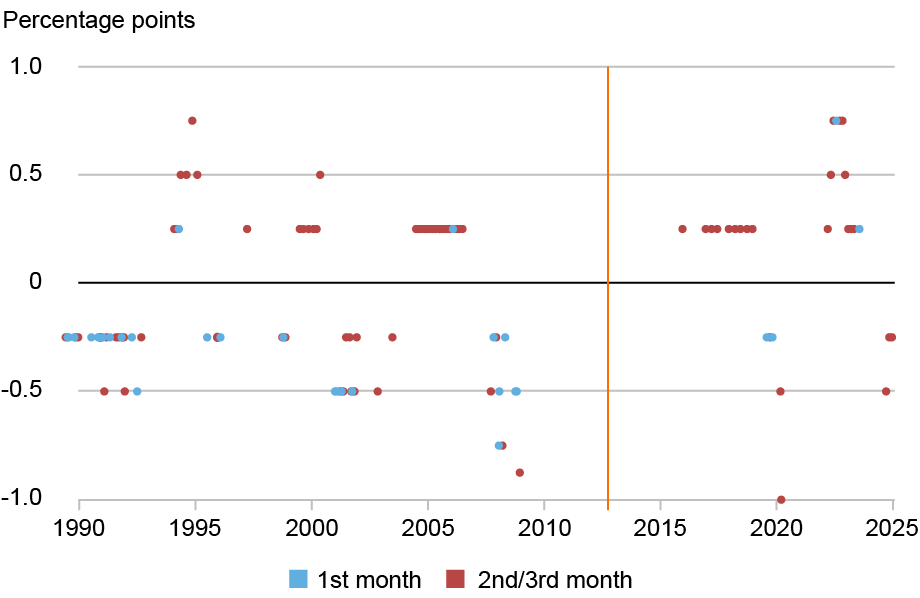

Malgré les événements notables survenus depuis 2012, nous constatons de manière surprenante que les variations du taux des fonds ont présenté essentiellement le même comportement saisonnier au cours des vingt-cinq dernières années qu’au cours de la période 1987-2008. Cette tendance est illustrée dans le graphique ci-dessous, qui montre les changements à la hausse et à la baisse du taux cible des fonds fédéraux effectués à chaque réunion depuis la fin des années 1980 (nous incluons les réunions non programmées avec des changements de taux mais excluons les réunions sans changement du taux cible).

On constate que les réunions tenues le premier mois d'un trimestre (points bleus) sont surreprésentées lorsqu'il y a des baisses du taux cible (c'est-à-dire des valeurs négatives dans le graphique) et sous-représentées lorsqu'il y a des augmentations du taux cible. En outre, cette tendance persiste largement après octobre 2012, date à laquelle le billet de blog original a été publié (marqué par une ligne verticale). Le plus frappant est qu’il y a beaucoup plus de points rouges que de points bleus dans la partie supérieure droite du graphique : le récent resserrement de la politique monétaire s’est presque toujours produit au cours du deuxième ou du troisième mois du trimestre.

Modifications de l'objectif des fonds fédéraux : 1er mois d'un trimestre par rapport aux 2e/3e mois

Remarque : la ligne verticale orange marque la sortie (octobre 2012) de l'original. Économie de Liberty Street article sur la saisonnalité de la politique monétaire.

Nous pouvons faire ce point plus précisément en cumulant ces changements pour chaque année civile. Le tableau ci-dessous montre la variation totale en points de pourcentage de l'objectif de taux des fonds fédéraux pour les réunions du FOMC du premier mois du trimestre (janvier, avril, juillet et octobre), par rapport à la variation totale au cours des huit mois restants de l'année (nous omettons les années au cours desquelles il n'y a eu aucun changement dans le taux cible des fonds). Le taux des fonds a diminué de 4 points de pourcentage au total lors des réunions du premier mois de chaque trimestre depuis 2000. Lors des réunions des huit mois restants de chaque année, le taux des fonds augmenté de près de 3 points de pourcentage. Depuis la publication du billet de blog original en 2012, le taux des fonds a augmenté de 50 points de base au cours du premier mois du trimestre, mais de 375 points de base au cours des autres mois. La tendance saisonnière semble donc intacte.

Modifications annuelles de l'objectif des fonds fédéraux : 1er mois par rapport aux 2e/3e mois

| Année | Changement total | 1er mois du trimestre | 2ème/3ème mois du trimestre |

| 2000 | 1h00 | 0,00 | 1h00 |

| 2001 | -4,75 | -2h00 | -2,75 |

| 2002 | -0,50 | 0,00 | -0,50 |

| 2003 | -0,25 | 0,00 | -0,25 |

| 2004 | 1,25 | 0,00 | 1,25 |

| 2005 | 2h00 | 0,00 | 2h00 |

| 2006 | 1h00 | 0,25 | 0,75 |

| 2007 | -1.00 | -0,25 | -0,75 |

| 2008 | -4.13 | -2,50 | -1,63 |

| 2015 | 0,25 | 0,00 | 0,25 |

| 2016 | 0,25 | 0,00 | 0,25 |

| 2017 | 0,75 | 0,00 | 0,75 |

| 2018 | 1h00 | 0,00 | 1h00 |

| 2019 | -0,75 | -0,50 | -0,25 |

| 2020 | -1,50 | 0,00 | -1,50 |

| 2022 | 4.25 | 0,75 | 3,50 |

| 2023 | 1h00 | 0,25 | 0,75 |

| 2024 | -1.00 | 0,00 | -1.00 |

| Total | -1.13 | -4h00 | 2,88 |

| Depuis 2012 | 4.25 | 0,50 | 3,75 |

Comme indiqué dans l'article original, ce résultat surprenant pourrait être une question de coïncidence, le calendrier des réunions du FOMC s'alignant dans une certaine mesure sur le calendrier des cycles de hausse et d'assouplissement. Au cours de la période 1987-2008, il y a eu davantage de réunions du FOMC le premier mois de chaque trimestre pendant les périodes de baisse de l'objectif des fonds fédéraux, par rapport aux périodes de hausse des taux. Par exemple, en 2005 – pendant le cycle de resserrement 2004-2006 – aucune réunion du FOMC n’a eu lieu au cours du premier mois du trimestre. L'article de blog précédent révélait toutefois que la suppression des années au cours desquelles il y avait particulièrement peu ou beaucoup de réunions du FOMC programmées au cours du premier mois de chaque trimestre n'éliminait pas l'importance statistique et économique des différences saisonnières.

Ici, nous étudions cette question d’une manière légèrement différente. Pour chaque année, nous calculons la variation totale du taux des fonds. Nous imaginons ensuite un monde contrefactuel dans lequel ce changement total était réparti uniformément entre les réunions du FOMC qui ont eu lieu cette année-là, en prenant le calendrier des réunions comme donné (nous incluons les réunions non programmées où un changement du taux cible des fonds s'est produit). Les résultats sont présentés dans le tableau ci-dessous.

Modifications annuelles contrefactuelles de l’objectif des fonds fédéraux :

1er mois versus 2ème/3ème mois

| Année | Changement total | 1er mois du trimestre | 2ème/3ème mois du trimestre |

| 2000 | 1h00 | 0,12 | 0,88 |

| 2001 | -4,75 | -1,73 | -3.02 |

| 2002 | -0,50 | -0,06 | -0,44 |

| 2003 | -0,25 | -0,06 | -0,19 |

| 2004 | 1,25 | 0,16 | 1.09 |

| 2005 | 2h00 | 0,00 | 2h00 |

| 2006 | 1h00 | 0,25 | 0,75 |

| 2007 | -1.00 | -0,25 | -0,75 |

| 2008 | -4.12 | -2.06 | -2.06 |

| 2015 | 0,25 | 0,12 | 0,12 |

| 2016 | 0,25 | 0,09 | 0,16 |

| 2017 | 0,75 | 0,09 | 0,66 |

| 2018 | 1h00 | 0,12 | 0,88 |

| 2019 | -0,75 | -0,28 | -0,47 |

| 2020 | -1,50 | -0,50 | -1.00 |

| 2022 | 4.25 | 1.06 | 3.19 |

| 2023 | 1h00 | 0,12 | 0,88 |

| 2024 | -1.00 | -0,25 | -0,75 |

| Total | -1.13 | -3.06 | 1,93 |

| Depuis 2012 | 4.25 | 0,57 | 3,67 |

Dans ce monde contrefactuel, la totalité des changements de taux sur la période 2000-2024 ont entraîné une baisse de 306 points de base au cours du premier mois du trimestre et une hausse de 193 points de base au cours des autres mois. Il s’agit d’un écart d’environ 5 points de pourcentage, contre 6,88 points de pourcentage dans le tableau ci-dessus. Ainsi, même si le calendrier des réunions du FOMC peut expliquer une fraction significative de la saisonnalité observée sur l’ensemble de cette période, il reste encore près de 200 points de base qui ne s’expliquent pas par le calendrier.

En revanche, depuis 2012, la trajectoire contrefactuelle des variations du taux des fonds est presque exactement la même que la trajectoire historique présentée dans le tableau ci-dessus. En réalité, il y a eu une augmentation totale de 50 points de base au cours du premier mois du trimestre, contre une augmentation de 57 points de base lors de l'exercice contrefactuel. Pour tous les autres mois, il y a eu une augmentation de 3,75 points de pourcentage, contre 3,67 points de pourcentage dans l'exercice contrefactuel. Cela implique que la tendance saisonnière que nous avons observée depuis 2012 s’explique essentiellement entièrement par le seul calendrier des réunions du FOMC. Ainsi, après un examen plus approfondi, nous pouvons conclure que la « saisonnalité excessive » notée dans le message initial ne semble pas avoir persisté au-delà de 2012.

Richard K. Crump est conseiller en recherche financière au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Keshav Dogra est conseiller en recherche économique au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Dennis Kongoli est analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Richard Crump, Keshav Dogra et Dennis Kongoli, « La politique monétaire est-elle toujours saisonnière ? », Banque de réserve fédérale de New York Économie de Liberty Street19 novembre 2025, https://doi.org/10.59576/lse.20251119

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.